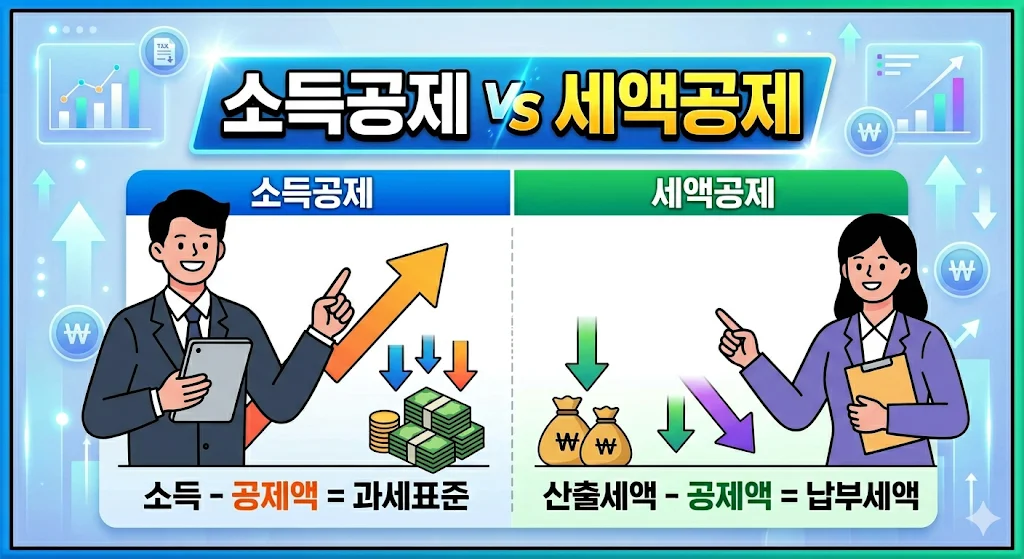

핵심 개념: 소득공제는 ‘세금 매길 소득’을 줄이고, 세액공제는 ‘이미 나온 세금’을 깎아줍니다.

현황: 고소득자일수록 누진세율 구조상 소득공제의 절세 체감이 크며, 서민층은 세액공제가 실질 환급액을 높이는 데 효과적입니다.

결론: 본인의 과세표준 구간을 먼저 파악한 뒤, 연금저축(세액)과 인적공제(소득)의 비중을 전략적으로 배분해야 합니다.

연말정산 시즌이나 종합소득세 신고 시기가 다가오면 누구나 ‘공제’라는 단어와 마주하게 됩니다. 하지만 많은 분이 소득공제와 세액공제를 단순히 “세금을 돌려받는 수단”으로만 뭉뚱그려 생각하시곤 하죠.

사실 이 두 개념은 세금이 계산되는 ‘시점’ 자체가 완전히 다릅니다. 이 차이를 이해하지 못하면 똑같은 금액을 지출하고도 남들보다 적은 환급금을 받게 되는 ‘절세 기회비용’이 발생합니다.

오늘 이 글을 끝까지 읽으시면, 본인의 연봉 구간에서 어떤 공제 항목에 더 집중해야 하는지 명확한 답을 얻으실 수 있을 겁니다.

Table of Contents

1. 소득공제 vs 세액공제: 계산 경로의 차이

우리가 내는 세금은 [총급여 → 소득공제 → 과세표준 → 세율 적용 → 산출세액 → 세액공제 → 결정세액]의 과정을 거칩니다. 여기서 소득공제와 세액공제의 위치가 갈립니다.

- 소득공제 (Income Deduction): 세금을 매기는 기준이 되는 ‘판’ 자체를 작게 만드는 과정입니다. 예를 들어 연봉이 5,000만 원인데 소득공제를 1,000만 원 받았다면, 국가는 당신을 ‘4,000만 원 버는 사람’으로 간주하고 세율을 매깁니다.

- 세액공제 (Tax Credit): 계산이 다 끝나서 “당신은 세금 300만 원 내세요”라고 결과가 나왔을 때, 그 금액에서 직접 빼주는 방식입니다. 100만 원의 세액공제를 받는다면 실제 납부액은 200만 원이 됩니다.

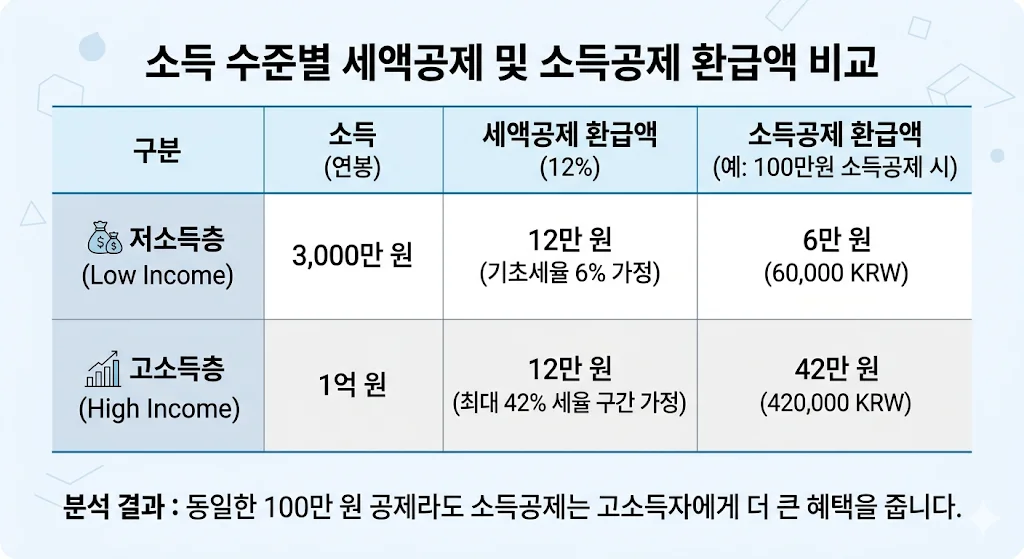

2. 왜 연봉이 높을수록 소득공제가 ‘깡패’일까?

대한민국의 소득세율은 누진제입니다. 소득이 많을수록 적용되는 세율(6%~45%)이 올라가죠. 바로 이 지점에서 소득공제의 마법이 발생합니다.

| 구분 | 연봉 4,000만 원 (세율 15% 가정) | 연봉 1억 원 (세율 35% 가정) |

|---|---|---|

| 100만 원 소득공제 시 | 15만 원 절세 효과 | 35만 원 절세 효과 |

| 100만 원 세액공제 시 | 100만 원 세금 차감 | 100만 원 세금 차감 |

보시다시피 세액공제는 소득에 상관없이 동일한 금액을 깎아주지만, 소득공제는 내 한계세율이 높을수록 깎아주는 세금의 폭이 기하급수적으로 커집니다.

따라서 연봉이 높은 고소득자일수록 인적공제, 신용카드 공제, 주택금융비용 등 소득공제 항목을 꼼꼼히 챙기는 것이 실질 수익률 측면에서 압도적으로 유리합니다.

3. 전문가의 통찰: 무조건적인 지출은 금물

“공제받으려고 돈을 더 썼다”는 분들을 자주 뵙습니다. 이건 본말이 전도된 것입니다. 특히 신용카드 소득공제는 총급여의 25%를 넘게 써야만 시작됩니다. 세금 10만 원 아끼려고 필요 없는 지출 100만 원을 하는 것은 자산 관리 관점에서 최악의 선택입니다.

오히려 세액공제 항목 중 ‘연금저축’이나 ‘IRP’는 지출이 아니라 ‘저축’의 성격을 띱니다. 소득이 낮아 낮은 세율을 적용받는 분들이라면, 억지로 지출을 늘려 소득공제를 받기보다 연금 계좌를 통해 확실한 세액공제 혜택(13.2%~16.5%)을 챙기는 것이 훨씬 현명합니다. [출처: 금융감독원 통합연금포털]

4. 자주 묻는 질문 (FAQ)

Q1. 연봉이 적으면 소득공제는 의미가 없나요?

A1. 아닙니다. 다만, 과세표준이 낮아 적용 세율이 6% 수준이라면 소득공제 100만 원당 6만 원 정도의 혜택만 보게 됩니다. 이 경우 고정 지출인 월세 세액공제 등을 챙기는 것이 체감도가 훨씬 높습니다.

Q2. 신용카드와 체크카드 중 무엇이 더 유리한가요?

A2. 총급여의 25%까지는 혜택이 좋은 신용카드를 쓰고, 그 초과분은 공제율이 높은(30%) 체크카드나 현금영수증을 사용하는 것이 정석입니다.

Q3. 결정세액이 0원인데 공제를 더 받을 수 있나요?

A3. 아니요. 낼 세금이 이미 0원(면세점 이하)이라면 소득공제나 세액공제를 아무리 추가해도 돌려받을 돈이 없습니다. ‘이미 낸 세금’을 한도로만 환급되기 때문입니다.

⚠️ 투자 및 절세 유의사항

본 포스팅은 2026년 현행 세법을 기준으로 작성되었으며, 개별적인 소득 구조와 상황에 따라 실제 절세액은 달라질 수 있습니다. 세무적인 최종 의사결정 전에는 반드시 국세청 홈택스 모의계산 기능을 활용하거나 전문가와 상담하시기 바랍니다.